教えてLTR

LTR通信

2025年12月22日 [LTR通信]

【LTR‐voice】(番外編)「事業承継」を行う上で大事なポイントは?〜「事業承継税制」について〜

現在、人口の4人に1人が65歳以上の高齢者となった日本。中小企業においても経営者の高齢化が進み、「後継者不在を理由とした倒産」(いわゆる「黒字倒産」といわれる形態の一つ)が深刻化しています。このような事態を回避する一つの方法が、後継者へ会社の経営権(株式)や経営資源(人・資産・ノウハウ等)を円滑に引き継ぐ「事業承継」です。

LTR通信の誌面(本編/LTR通信2026新春号P2)では、加藤 博明(かとう・ひろあき)税理士に、<事業承継を行う上で大事なポイント>についてお話しいただきました。こちらでは本編でお伝えしきれなかった内容を、番外編としてお届けします。

▶本編の記事はコチラから【LTR通信2026新春号2ページ】

◆事業承継には、「自社の株価」が大きく影響する。

◆株価がゼロ、あるいは少額の場合、親族内に後継者がいるなら早めに株式を贈与することが可能となる。逆に株価が高額な場合、後継者がいるのであれば「株価を引き下げる」対策を行う。

◆<株価を引き下げる対策>とは、たとえば事業承継のタイミングで、現経営者に退職金を支給する方法。これは現経営者が功績に応じた対価を受け取れるだけでなく、後継者にとって「株価を引き下げる」という効果もある。

◆退職金を支給しても株価が高額な場合は、中小企業のための「事業承継税制」を活用する方法もある。

では次に、「事業承継税制」について見てゆきましょう。

「事業承継税制」とは、中小企業における経営の承継の円滑化に関する法律「経営承継円滑化法」に基づく認定のもと、非上場の中小企業の株式等を後継者が贈与や相続により取得した場合、一定の要件を満たせば、贈与税や相続税の納税が猶予される制度です。

後継者が亡くなったり、その次の後継者に承継したりした場合には、贈与税や相続税の納税が免除されます。

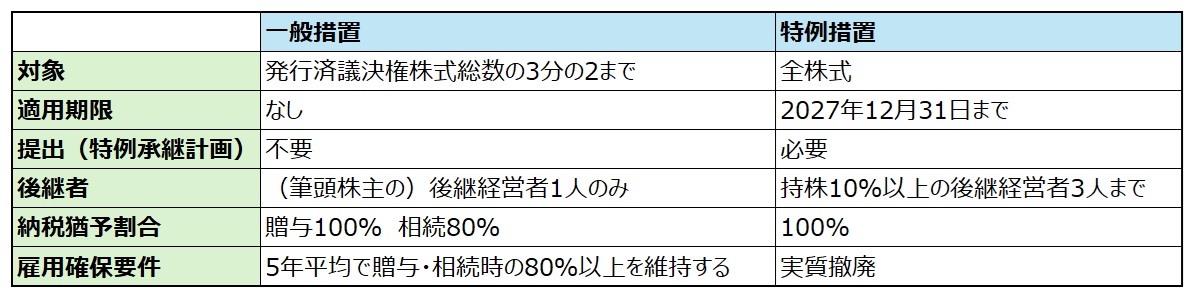

2018年の税制改正により、「事業承継税制」は10年間(2018年1月1日〜2027年12月31日)限定で大きく拡充されました。下の表で、一般措置と特例措置を比較してみると、その違いは明確でしょう。

※上記の内容で「事業承継税制」の適用を受けるためには、「特例承継計画」を2026年3月31日までに都道府県知事に提出がする必要があります。

※上記の内容で「事業承継税制」の適用を受けるためには、「特例承継計画」を2026年3月31日までに都道府県知事に提出がする必要があります。

「事業承継税制」には、メリットのみならずデメリットも生じます。

<メリット>

●贈与税や相続税の負担を軽減できる

→納付義務が免除または猶予されるため

●特例措置を利用すると、後継者同士の争いを回避することができる

→最大3人までの後継者に承継することも想定されるため、承継後に「共同経営」の形にすることも可能

<デメリット>

●免除が決定されるまでに時間を要する

●納税猶予期間中に<取消事由>※ が発生した際は、猶予されていた税額に、利子を加算して納付することになる

※取消事由とは?(参考:以下、取消事由の一部)

◎後継者が退任・株式譲渡・死亡などの理由で代表者ではなくなった

◎平均8割の雇用が維持できなくなった

◎後継者が筆頭株主でなくなった

◎後継者と同族関係者の議決権割合が50%以下になった

◎納税猶予中の株式の一部を譲渡した

◎会社が解散もしくは組織変更を行った

◎都道府県・税務署に必要書類の提出をしなかった

◎本業の総収入が0円に該当した

など

「事業承継税制」の利用は、(自社株式の引き継ぎにより)税の負担が生じた後継者にとって、

負担が軽減できる有効な方法です。

しかし複雑な面も多いので、しっかりと対策を講じる必要があります。

事業承継全体を通してみても、その対策は単純に進められるものではありません。

税務や法務、経営など多岐にわたる課題も伴うため、専門家を交え、時間をかけて対応してゆきましょう。

(税理士 加藤 博明)

LTR通信の誌面(本編/LTR通信2026新春号P2)では、加藤 博明(かとう・ひろあき)税理士に、<事業承継を行う上で大事なポイント>についてお話しいただきました。こちらでは本編でお伝えしきれなかった内容を、番外編としてお届けします。

▶本編の記事はコチラから【LTR通信2026新春号2ページ】

本編/LTR通信誌面の振り返り 「事業承継」とは?

◆事業承継には、「自社の株価」が大きく影響する。

◆株価がゼロ、あるいは少額の場合、親族内に後継者がいるなら早めに株式を贈与することが可能となる。逆に株価が高額な場合、後継者がいるのであれば「株価を引き下げる」対策を行う。

◆<株価を引き下げる対策>とは、たとえば事業承継のタイミングで、現経営者に退職金を支給する方法。これは現経営者が功績に応じた対価を受け取れるだけでなく、後継者にとって「株価を引き下げる」という効果もある。

◆退職金を支給しても株価が高額な場合は、中小企業のための「事業承継税制」を活用する方法もある。

では次に、「事業承継税制」について見てゆきましょう。

【事業承継税制】とは?

後継者が亡くなったり、その次の後継者に承継したりした場合には、贈与税や相続税の納税が免除されます。

2018年の税制改正により、「事業承継税制」は10年間(2018年1月1日〜2027年12月31日)限定で大きく拡充されました。下の表で、一般措置と特例措置を比較してみると、その違いは明確でしょう。

※上記の内容で「事業承継税制」の適用を受けるためには、「特例承継計画」を2026年3月31日までに都道府県知事に提出がする必要があります。【事業承継税制】のメリットとデメリット

「事業承継税制」には、メリットのみならずデメリットも生じます。

<メリット>

●贈与税や相続税の負担を軽減できる

→納付義務が免除または猶予されるため

●特例措置を利用すると、後継者同士の争いを回避することができる

→最大3人までの後継者に承継することも想定されるため、承継後に「共同経営」の形にすることも可能

<デメリット>

●免除が決定されるまでに時間を要する

●納税猶予期間中に<取消事由>※ が発生した際は、猶予されていた税額に、利子を加算して納付することになる

※取消事由とは?(参考:以下、取消事由の一部)

◎後継者が退任・株式譲渡・死亡などの理由で代表者ではなくなった

◎平均8割の雇用が維持できなくなった

◎後継者が筆頭株主でなくなった

◎後継者と同族関係者の議決権割合が50%以下になった

◎納税猶予中の株式の一部を譲渡した

◎会社が解散もしくは組織変更を行った

◎都道府県・税務署に必要書類の提出をしなかった

◎本業の総収入が0円に該当した

など

「事業承継税制」の利用は、(自社株式の引き継ぎにより)税の負担が生じた後継者にとって、

負担が軽減できる有効な方法です。

しかし複雑な面も多いので、しっかりと対策を講じる必要があります。

事業承継全体を通してみても、その対策は単純に進められるものではありません。

税務や法務、経営など多岐にわたる課題も伴うため、専門家を交え、時間をかけて対応してゆきましょう。

(税理士 加藤 博明)